様々なタイプがあるクラウドファンディング。前回は最も新しいタイプである株式型クラウドファンディングを紹介しました。今回はクラウドファンディングの本命である貸付型クラウドファンディングについてご紹介します。

クラウドファンディングの市場規模

- まず、クラウドファンディング(以下CF)の市場規模を矢野経済研究所のデータを用いて説明します。

- 2016年度の国内CFの市場規模は745億5,100万円、前年度比96.6%の増加でした。

- 市場の構成は、購入型約62億円 [構成比8.3%]、寄付型約5億円、ファンド型約3億円、貸付型672億円 [構成比90.3%]です。

- 参加企業数は170社程度です。内訳は独自のウェブサイトを開設している企業は70社弱で、他は専業者のASP利用やプラットフォームを利用した自治体、及び一般企業等100社強です。

- 購入型は参入企業が最も多く、年間で約50万人が支援し支援者数では最大となります。

- 2017年度の国内CFの市場規模1,090億400万円、前年度比46.2%の増加見通しです。

- 市場の構成は、購入型約80億円(+27.4%)、寄付型約6億円、ファンド型約4億円、貸付型987億円(+46.8%) [構成比90.5%]です。

- いずれの年でも、貸付型は9割以上を占めており、他を圧倒していることがお分かりと思います。

貸付型クラウドファンディングの概要

- 他を圧倒する貸付型CFは、ネットを通じて投資家と事業者を結び付けて中間コストを削減して、好利回りが得られ、ソーシャルレンディングとも呼ばれます。

- 企業、個人又はプロジェクトへの貸付金を不特定の個人から集めます。

- 融資の回収不能や債務不履行に伴う貸倒リスクは投資家が負います。理由は、ファンディングポータル側が負ったら銀行そのものになってしまい、認められません。

- プラットフォームを運営する匿名組合営業者は現在23社です。

- 運営者は第二種金融商品取引業者(みなし有価証券である匿名組合出資持分を集める)で、資金を集め、貸金ファンド(匿名組合)を組成します。 (次頁の「取引の流れ」参照)

- 運営者は貸金業として、資金を貸します。その際の融資審査や、資金の回収を行います。

- 借り手は返済(元本返済+利息)を行います。貸し手は投資を行い、その見返りとして分配(元本+利益)を受けます。

借り手保護と情報開示が課題

- 投資家が事業者のサイトで案件を選ぶ際、期待利回りや募集額は公表されますが、借り手となる企業名やその詳細は分からないようになっています。

- これは借り手保護を強く求める貸金業法の考えに沿った措置です。

- また、悪質な貸し手の存在を想定した措置でもあり、特定の貸付先を公表すると、投資家自身が貸金業者とみなされる可能性があるので、それを避けます。

- 投資家保護のために情報開示を求める金融商品取引法(金商法)の考え方とは対立しでいます。

- 投資家の誤解を招く表示をしていた「みんなのクレジット」が本年3月に業務停止命令を受けました。

- 今後は事業計画や運用状況の報告義務を明確にする自主規制ルールを制定する方向です。

投資の状況

- 投資商品は不動産、海外特化型、金融型、総合バランス型、証券担保ローン等があります。

- 利回りは2% ~14%( 5%~8%が中心)です。

- 最低投資額は各社で異なり、1万円~6万円です。

- 口座開設、維持費は無料です。

ソーシャルレンディングの利回りはなぜ高いのか

- ソーシャルレンディングで投資した投資家が受け取れる利回りは年利で5~8%程度。中には10%以上の利回りを提供するファンドもあります。なぜこの低金利の時代に高い利回りを出すことができるのでしょうか。

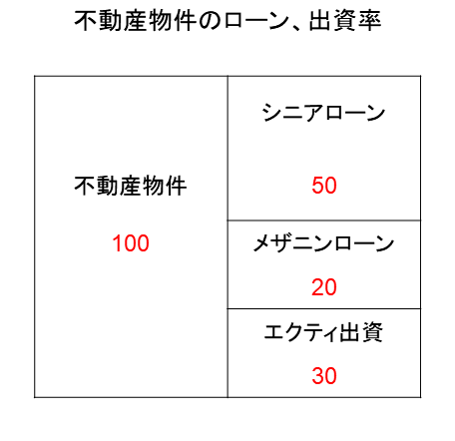

- 銀行融資だけでは足りない分の資金を融資するメザニン(劣後)ローンや、銀行があまりやりたがらない少額融資や短期間融資で、勢いを増してきたのがソーシャルレンディングです。

- 即ち、ミドルリスクミドルリターン(メザニンローン)となり、ローリスクローリターン(シニアローン)、ハイリスクハイリターン(エクイティ出資)とは異なります。下図を参照ください。

主なソーシャルレンディング会社・事業者

- 最後に主なソーシャルレンディング会社・事業者を紹介します。詳細は各社のHPをご参照ください。

- オーナーズブック https://www.ownersbook.jp/lp/index2/?utm_source=affiliate&utm_medium=banner&utm_content=tcs&utm_campaign=lp2

- 親会社はロードキャピタル (不動産投資の上場企業)です。

- 2014年9月にサービスを開始した業界初の不動産特化型のソーシャルレンディングサービスです。建物の状況、交通・接近条件、物件評価額などをサイト内で開示するなど情報の透明性が高く、投資家にとって親切なサイト構成です。

- 物件リスクを「ローケーション」「稼働率」「スポンサークレジット」の観点から評価しているコンテンツもわかりやすくなっています。

- MANEO https://www.maneo.jp/

- 2008年10月に日本で初めてソーシャルレンディングサービスを開始した業界のリーディングカンパニーです。500億円以上の資金を個人投資家から集めており、実績、規模ともに断トツの業界1位です。

- 株主には、GMOクリックホールディングスやSMBCベンチャーキャピタルなどが名を連ねています。昨今では、LCレンディング、アメリカンファンディング(次項参照)、ガイアファンディング、クラウドリースなど他社ファンドの募集取扱いを行うなどプラットフォームとしての存在感も強まっています。

- アメリカンファンディング https://www.americanfunding.jp/

- アメリカの不動産投資案件に特化したソーシャルレンディングサービスです。2016年7月にサービスを開始しました。全案件不動産担保付きです。

- Loan to Value(貸付比率)を、不動産評価額の70%以下に抑えることで、回収可能性を高く保つ工夫をしています。募集取り扱いは、maneoマーケットを通じて行っています。

- SBIソーシャルレンディング https://www.sbi-sociallending.jp/

- 2011年3月にサービスを開始。SBIグループの100%子会社です。不動産担保ローン事業者に対して事業資金を融資するファンドを中心にこれまで150億円以上の資金を集めています。

- SBIソーシャルレンディングだけの特徴的な商品に「証券担保ローンファンド」というものがあります。これは、SBI証券に株式を預けている個人を対象に、株式を担保として貸付を行うファンドです。企業向け融資ファンドが大半を占める日本国内において、個人を融資対象に設定した希少なファンドです。

以上、本命である貸付型クラウドファンディングをご紹介しました。ややわかりにくい点もあるかと思いますが、ご自身でも研究して投資の一部としてご利用してみてはいかがでしょうか。 小宮