中小企業庁より「消費税軽減税率(案)への対応について」が2015年12月15日に掲載 この中より、抜粋しています。

http://www.chusho.meti.go.jp/zaimu/zeisei/2015/151225keigenzeiritsu.htm

軽減税率のポイント

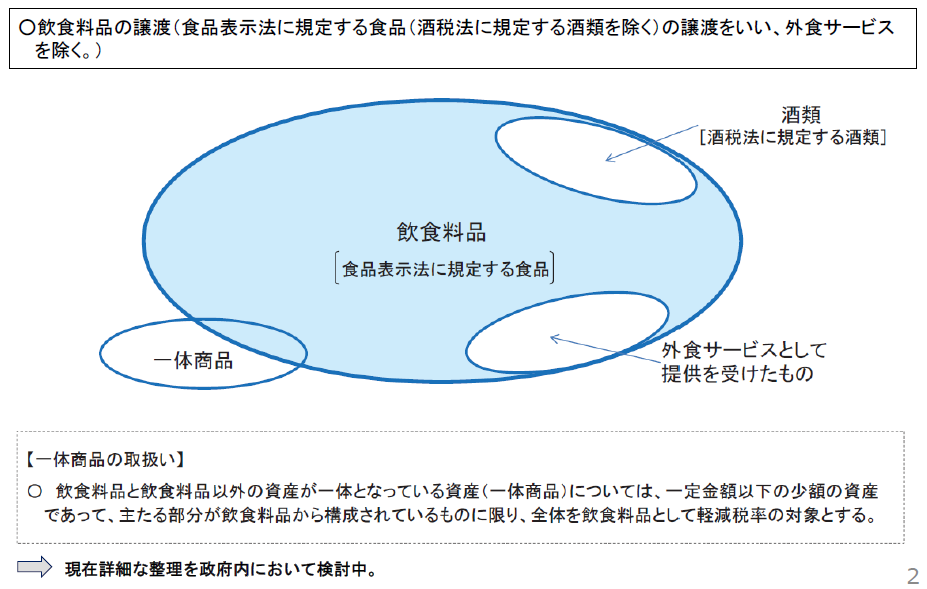

○ 軽減税率の対象品目 ・ 飲食料品(飲食店営業等を営む事業者が、一定の飲食設備のある場所等において行う 食事の提供を除く) ※ 飲食料品は、食品表示法に規定する食品(酒税法に規定する酒類を除くものとする) ・ 週2回以上発行される新聞の購読料

○ 軽減税率 8%(国分:6.24%、地方分:1.76%) 標準税率 10%(国分:7.8%、地方分:2.2%)

○ インボイス制度の導入 ・ 平成33年4月から、適格請求書等保存方式を導入する。 ・ 適格請求書等保存方式導入までの経過措置がある。

軽減税率対象の範囲

軽減税率対象の範囲

軽減税率対象の範囲

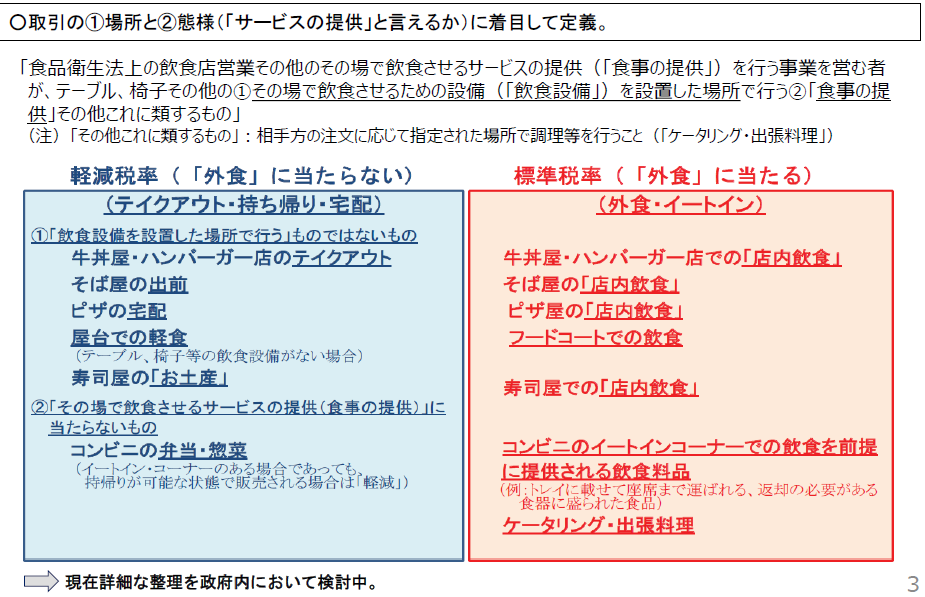

•軽減税率の対象外とする外食の定義は、大まかには「飲食店などの事業者が、テーブルやいすなどが設置された場所で 食事を提供すること」とされた。

• この基準に従うと、ファストフード店や牛丼店、ピザ店の店内での飲食は外食とみなされ、軽減税率の対象にならない。 一方、ファストフード店などから持ち帰った場合やピザの宅配、そば屋の出前は8%の軽減税率の対象となる。

• 商業施設のフードコートでの飲食は外食とみなされ、軽減税率の対象にはならない。

• コンビニの店内で飲食できる「イートインコーナー」では、持ち帰り用に売られている弁当や総菜を買って食べる場合は軽 減税率の対象になる。ただ、返却が必要な食器に盛られるなどイートインコーナーでの飲食が前提の食品は外食とみなさ れる。

• 注文に応じて個人宅や宴会場など指定された場所で調理などを行う「出張料理」や「ケータリング」も外食扱いになる。

• 飲食料品と他の商品を一体で販売する場合は、飲食料品が主体で商品価格が1万円程度なら軽減対象にする方 向。

• おもちゃに少量のガムが付いた商品や、洋食器に少量の紅茶を組み合わせたセットなどは、飲食料品が主体とはいえず 軽減対象とならない。

• 使い捨ての容器ではなく重箱に入ったお節料理などは、料理が主体でも1万円を超えれば対象外となる。

• 新聞が軽減税率の対象になることも固まった。日常生活の情報を全国に届けていることを考慮して、定期購読契約が 結ばれた週2回以上発行する新聞を対象にする。宅配で読者に届く場合は8%の軽減税率を適用するが、駅の売店 やコンビニで買う場合は10%になる。 •財務省によると、軽減対象となる「食品全般」と対象外の「外食」の線引きについて、境目が曖昧な事例が1200~ 1300件あるという。

インボイス制度の概要

○ 適格請求書等保存方式の導入

・ 登録を受けた課税事業者が交付する適格請求書及び帳簿の保存を、仕入税額控除の 要件とする。 ※ 適格請求書の記載事項は、発行者の氏名又は名称及び登録番号、取引年月日、取 引の内容(軽減税率対象である旨の記載を含む)

、税率ごとに合計した対価の額及び適 用税率、消費税額等、交付を受ける事業者の氏名又は名称とする。

(適格請求書等保存方式導入までの経過措置)

・ 現行の請求書等保存方式を維持しつつ、区分経理に対応するための措置を講ずる。具体 的には、請求書等の記載事項 に、①軽減税率の対象品目である旨と、②税率ごとに合計した対価の額、を加える(区分 記載請求書等保存方式)。 なお、上記①・②については、区分記載請求書の交付を受けた事業者が、事実に基づき追 記することを認める。

・ 売上げ又は仕入れを税率ごとに区分することが困難な事業者に対し、売上税額又は仕入 税額の計算の特例を設ける。 (適格請求書等保存方式導入後の経過措置)

・ 適格請求書等保存方式の導入後6年間、免税事業者からの仕入れについて、一定割 合の仕入税額控除を認める。

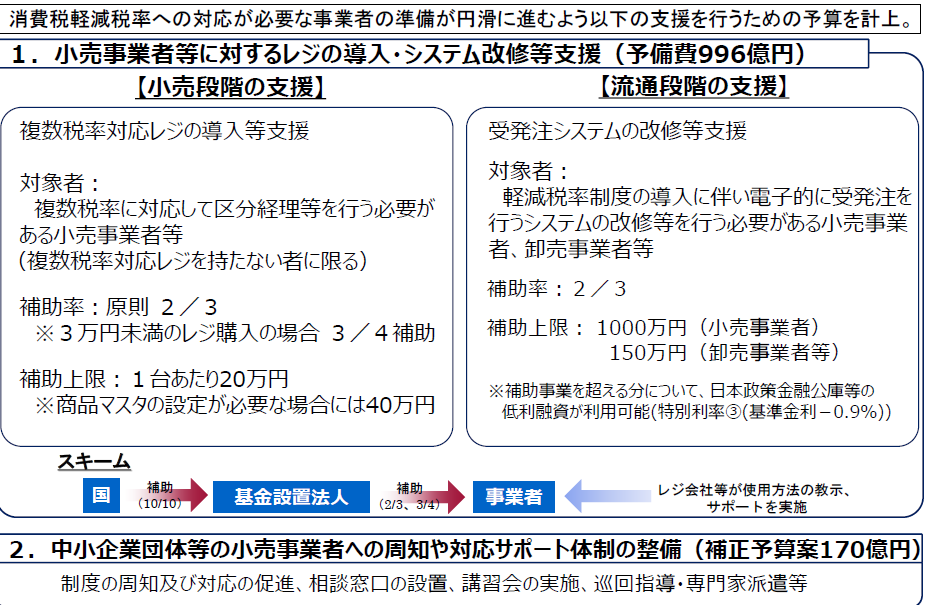

軽減税率対策の予算

所感

・食料品店だけが対象ではなく、影響範囲は予想以上に大きい (例えば、お菓子を扱うカー用品店、サプリを扱うメガネ店等々意外に「そういえば、ウチ食料品 扱っていた」というケースが多い)

・期間がない割には、小売店側の当事者意識が希薄なケースが多い

・残り1年と3ヶ月は期間が短いが、線引きに曖昧なところが残っている。また、現時点での 資料が乏しい。いまだに(案)の状態。 (少なくても、商品ごとの税率設定及び販売時点での税率変更処理は必要?)

・そんな中でびっくりするような、情報が出てくる(マイナンバーを使用した共通ポイントカード?)

・今までの「総額表示対応」や「8パーセント対応」よりは、特需になりそうな予感だが、どこまで 対応できるか?